為了讓您獲得更好的使用體驗,請您使用IE10以上內核瀏覽器或最新的Chrome、Edge、Safari瀏覽器訪問網站。

查看支援瀏覽器

為了讓您獲得更好的使用體驗,請您使用IE10以上內核瀏覽器或最新的Chrome、Edge、Safari瀏覽器訪問網站。

查看支援瀏覽器

為了讓您獲得更好的使用體驗,請您使用IE10以上內核瀏覽器或最新的Chrome、Edge、Safari瀏覽器訪問網站。

查看支援瀏覽器

為了讓您獲得更好的使用體驗,請您使用IE10以上內核瀏覽器或最新的Chrome、Edge、Safari瀏覽器訪問網站。

查看支援瀏覽器

IE9、IE10、Chrome63.0版本及以上、Edge79.0版本及以上、360安全瀏覽器13.0版本及以上、QQ瀏覽器11.0版本及以上、搜狗瀏覽器11.0版本及以上、Firefox57.0版本及以上

Safari11.0版本及以上、Chrome107.0版本及以上、Edge107.0版本及以上、360極速瀏覽器12.2版本及以上、Firefox107.0版本及以上

境內分支機構

境外分支機構

旗下子公司

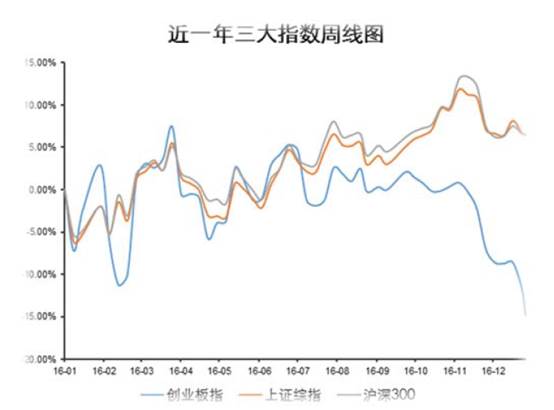

2017年年初以來,A股市場走勢總體延續去年底調整趨勢,以新興産業為主的中小創業板股票跌幅大於主機板傳統藍籌股票。市場主要有以下兩點擔憂:

1、市場利率上升,國債收益率自去年4季度以來持續攀升,儘管近期有所回落但總體維持高位。在美聯儲延續加息趨勢下,中美長期國債收益率利差決定利率水準較難大幅下降,利率上升傳導到股債市場,導致股債估值面臨調整壓力。

2、市場擔心IPO加速導致新興産業股票稀缺性下降,一些並購轉型個股成長邏輯受到破壞,估值較高的新興産業股票估值持續承壓。

對於市場第一點擔憂,我們傾向於在12月中旬美聯儲加息落地,以及債券市場暴跌後A股市場已經有所反應;對於市場第二點擔憂,雖然IPO加速使得小股票稀缺性下降,但把中小創業板等持續調整的原因歸結于IPO加速我們也不完全認同。IPO加速有利於向市場投資者提供優質上市資源,豐富投資標的;而且從IPO募集總金額來看,遠低於二級市場去年增發融資金額,從資金供求角度對市場的影響心裏層面更大;我們認同IPO加速使得部分並購轉型公司成長邏輯受到破壞,股價面臨調整壓力,但有利於A股市場投資氛圍改善,市場投資人更加重視基本面研究與價值投資,遠離並購重組內幕消息,中期角度更有利於給投資者帶來持續穩定的回報。

從宏觀經濟政策層面自上而下來看,去年四季度到今年初以來,CPI回升,PPI大幅回升,通脹壓力總體較大,貨幣政策中性偏緊,房地産調控政策延續,政策基調去杠桿,防風險;在上述大的宏觀環境下,股債估值均面臨向下壓力。我們傾向於這是去年四季度以來A股市場持續調整的本質和中期原因。

站在目前的時點,我們並不悲觀,如果沒有大的供給衝擊(原油、農産品),我們預測通脹水準有望在1季度前後見頂,經濟有望從目前“微滯脹”狀態逐漸進入“微衰退”,利率有望再次小幅回落;貨幣政策雖然難松,但在通脹壓力回落、經濟增速回落後,貨幣政策環境環比有望改善,市場見底後有望迎來真正的慢牛行情。自下而上來看,一批優質公司隨著市場調整,估值已經不再昂貴,部分優質公司投資價值已現,買入持有到年底或有望給投資人帶來實現可觀的絕對收益回報。